新闻中心

中国银河:给予捷佳伟创买入评级

中国银河证券股份有限公司鲁佩,贾新龙近期对捷佳伟创进行研究并发布了研究报告《光伏电池设备龙头布局多技术路线,存货及合同负债高增长》,本报告对捷佳伟创给出买入评级,当前股价为71.51元。

公司发布2023年第三季度报告,第三季度实现盈利收入23.22亿元,同比增长47.23%,归母净利润4.71亿元,同比增长50.51%。扣非归母净利润4.42亿元,同比增长49.88%。

业绩表现突出,毛利率同比+4.99pct,订单量持续提升,存货、合同负债分别增长156%和182%。随着TOPCon和海外订单占比增加,公司毛利率持续增长,单三季度达到30.43%(同比+4.99pct)。截止到2023年第三季度末,公司存货和合同负债分别达181.1亿元和164亿元,分别同比增长156%和182%,主要是由于公司订单持续增加,预收款、发出商品和生产所需零部件等增加。前三季度公司经营活动产生现金流净额32.33亿元,同比增长282.86%,主要由于销售规模增加,金钱上的压力减小。

TOPCon设备:受益于TOPCon扩产,行业龙头地位稳固。作为行业龙头,公司具备TOPCon整线交付能力,核心设备PE-Poly、硼扩散及MAD等设备已成功交付客户量产运行。其中PE-poly装备创效率、良率爬坡速度纪录,大恒能源PE产线实现了电池平均量产转换效率25.4%以上,电池入库良率突破97%。预计2023年TOPCon扩产将达500GW左右。随着TOPCon电池的快速扩产,公司TOPCon设备整体市占率达50%,有望充分受益于扩产浪潮。

钙钛矿设备:公司设备陆续出货,生产交付能力持续提升。公司公众号10月16日发文称,公司顺利出货包括RPD和PVD设备的大面积钙钛矿薄膜立式量产设备,此前公司RPD设备已在该客户的钙钛矿研发线上投入到正常的使用中,助力客户在钙钛矿组件上实现超过19%的第三方认证转换效率;9月24日发文称,公司五合一团簇式钙钛矿叠层真空镀膜装备成功下线,获客户FAT验收通过后顺利出货。10月7日上午,捷佳伟创钙钛矿设备产业化项目举行奠基仪式,将逐步扩大公司钙钛矿及钙钛矿叠层电池核心装备生产能力,持续巩固公司产品和技术优势,加快产品升级迭代。此前,公司钙钛矿设备销售持续放量,具备钙钛矿及钙钛矿叠层MW级量产型整线装备的研发和供应能力,已向十多家企业及研究机构提供钙钛矿装备及服务,未来有望成为业绩增长点。

HJT设备:600MW整线订单顺利发货,单机设备持续中标。公司公众号10月23日发文称,600MW HJT整线设备是采用Turn-key方式顺利发货到全球知名光伏企业,采用了公司全新的板式PECVD双面高速RF微晶工艺,电池平均效率达25.1%以上(12BB),整线%,均为行业领先水平。此前,公司取得了制绒/板式PECV/Cat-CVD/PAR/PVD/印刷等十余项单机设备中标通知书及重复订单,标志着公司HJT设备获得市场认可。2022年11月,捷佳伟创HJT中试线量产平均转换效率已持续稳定达到25%以上,随着RPD技术持续优化,有望进一步实现降本增效。

年9月10日公司公众号发文称,国内首全自主研发的电子级硅芯清理洗涤设施下线公司全资子公司创微微电子自主开发了6吋、8吋、12吋湿法刻蚀清理洗涤设施,涵盖多种前道湿法工艺,订单和市场占有率持续提升,客户包含LED、集成电路等领域的有名的公司,竞争力逐步提升。同时公司也在开展第三代半导体退火炉、氧化炉等高端工艺装备的研发,实现向半导体装备领域的战略拓展。

盈利预测及投资建议:公司将受益光伏电池技术革新进程化进程,预计2023-2025年可分别实现归母净利润17.76/27.49/37.91亿元,对应EPS为5.10/7.90/10.89元,对应PE为14/9/6倍。维持推荐的投资评级。

风险提示:光伏政策变动风险;市场之间的竞争加剧风险;应收账款坏账风险。下游电池厂新建产能进度没有到达预期,电池技术进度没有到达预期的风险。

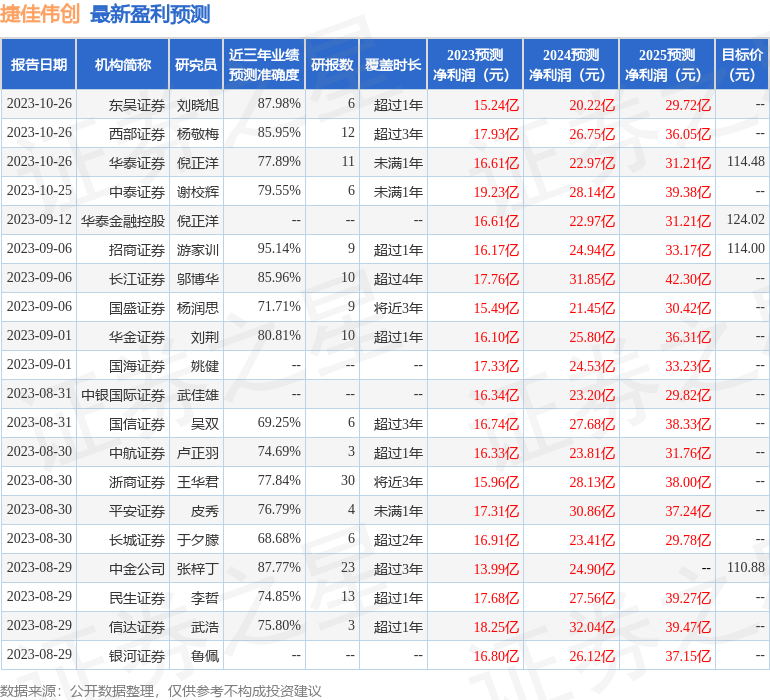

证券之星数据中心根据近三年发布的研报数据计算,招商证券游家训研究员团队对该股研究较为深入,近三年预测准确度均值高达95.14%,其预测2023年度归属净利润为盈利16.17亿,根据现价换算的预测PE为14.78。

该股最近90天内共有24家机构给出评级,买入评级19家,增持评级5家;过去90天内机构目标均价为125.73。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如有一定的问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示捷佳伟创盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。