新闻中心

2020年度医疗器械注册工作报告

2020年,国家药监局以习新时代中国特色社会主义思想为指导,全面贯彻党的十九届五中全会、中央经济工作会议精神,按照习“四个最严”要求,深化医疗器械审评审批制度改革,全力做好新冠肺炎疫情防控工作,持续强化医疗器械注册管理,鼓励医疗器械产业创新发展。

1.做好新冠病毒检测试剂应急审批。按照中央应对疫情工作领导小组和国务院联防联控机制部署,把新冠病毒检测试剂等疫情防控产品应急审批作为重要任务,1月20日启动应急审批,1月22日确定8个产品纳入应急审批,4天后即批准4个新冠病毒核酸检验测试产品上市,有力支持了疫情防控初期工作需要。2020年,共批准54个新冠病毒检测试剂(25个核酸检测试剂,26个抗体检测试剂,3个抗原检测试剂),其中包括8个核酸快速检验测试产品,形成了完整的检测技术体系,产能达到2401.8万人份/天,为常态化疫情防控工作提供了有力保障。总理在考察国家新冠肺炎药品医疗器械应急平台时指出,检测试剂在这次疫情防控中发挥了十分关键的作用。此外,国家药监局还批准了基因测序仪、核酸检验测试仪、呼吸机和血液净化装置等20个仪器设施、1个软件和3个敷料产品,为打赢疫情防控总体战、阻击战贡献力量。相关批准产品列表见附件1。

2.指导督导各省开展应急审批工作。在完成本级审批工作的基础上,国家药监局还加强了对省局二类防护产品应急审批工作的指导和督导,派员赴山东、北京、浙江、甘肃、广东等地对医用防护服、医用口罩等防护产品审批进行专项督导,确保上市产品质量,同时实时统计应急审批信息,及时公开,为联防联控机制决策提供参考。2020年,各省局共应急批准4900个产品,包括防护服420个,防护口罩307个,外科口罩1430个,一次性使用医用口罩2285个,以及红外体温计、血氧仪、医用X射线机等产品。医用防护服、医用口罩注册证较疫情前分别增加了1260.5%、1064.6%,极大保障了疫情防控工作需要。

3.积极开展疫情防控有关技术研究。组织开展防疫用械标准研究比对,重点对美、欧、日等国家医用防护服、医用口罩以及工业防护服、民用口罩标准进行研究比对;组织新冠病毒检测试剂国家参考品研发;应急开展《可重复使用医用防护服技术要求》行业标准制定;完成《新型冠状病毒核酸检测试剂盒质量评价要求》等6项国家标准立项和2项国际标准立项工作,其中,《医用电气设备2-9部分 高流量呼吸治疗设备基本安全和基本性能》获得国际标准化组织ISO和IEC高票通过;开展可重复使用医用防护服应急攻关,现已批准3个可重复使用医用防护服上市。

1.做好条例配套规章规范性文件制修订。制定条例配套规章规范性文件制修订计划,对《医疗器械注册管理办法》《体外诊断试剂注册管理办法》《医疗器械临床试验质量管理规范》等多部规章、规范性文件开展修订。

2.进一步加强医疗器械标准管理。印发《关于进一步加强医疗器械强制性行业标准管理有关事项的通知》,推进医疗器械强制性行业标准规范实施。组织对86项医疗器械强制性标准分别开展实施评价,形成闭环管理。批准下达86项行业标准制修订项目,审核发布125项医疗器械行业标准和10项修改单。加强标委会管理,批准医用机器人标准化技术归口单位成立,批准临床评价标准化技术归口单位筹建。截至目前,现行有效的医疗器械标准共1758项,其中国家标准226项,行业标准1532项;强制性标准397项,推荐性标准1361项。

3.规范医疗器械分类命名。印发《关于调整6840体外诊断试剂分类子目录(2013版)部分内容的公告》和《国家药监局关于调整医疗器械分类目录部分内容的公告》,完成60个医疗器械品种分类目录内容调整工作。起草《医疗器械分类目录动态调整工作程序》。完成700个产品分类界定工作。审核发布医用成像器械等8项命名指导原则,组织制定医用诊察和监护器械等14项命名指导原则。

4.推进医疗器械唯一标识应用。制定发布2项医疗器械唯一标识数据库标准,完善唯一标识数据库功能,实现数据共享。会同国家卫生健康委、国家医保局联合印发《关于深入推进试点做好第一批实施医疗器械唯一标识工作的公告》,联合推进第一批唯一标识实施工作。落实国务院高值医用耗材治理改革有关要求,第一批实施品种增加《第一批国家高值医用耗材重点治理清单》中的耳内假体等5个品种。

5.规范统一技术审查标准。发布肌腱韧带固定系统等共73项注册技术审查指导原则,统一和规范各级各地医疗器械注册技术审查工作。

1.进一步优化审查要求。落实中央提出的进一步扩大市场开放,稳外资、稳外贸总体部署要求,印发《国家药监局关于进口医疗器械产品在中国境内企业生产有关事项的公告》,简化相应情况下注册申报资料要求,鼓励已获进口注册医疗器械在国内生产。

2.推动医疗器械注册人制度试点工作开展。22个省、自治区、直辖市共计552个产品按照医疗器械注册人制度试点获准上市,较2019年底(93项)增长493%。试点工作取得预期效果,批准产品数量大幅度增长,注册形式覆盖全面。

3.持续鼓励医疗器械创新发展。批准冠脉血流储备分数计算软件等26个创新医疗器械上市(见附件2),2020年底,获批上市创新医疗器械达到99个,满足人民群众使用高水平医疗器械的需要。按照优先医疗器械审批程序,批准遗传性耳聋基因检测试剂盒等15个医疗器械上市(见附件3)。

4.强化临床试验监管。开展临床试验监督和临床样本线家临床试验机构。发布《关于2020年医疗器械临床试验监督抽查中真实性问题的公告》,对有关问题予以严肃处理。

5.加强医疗器械注册申报信息化工作。试点发布医疗器械电子注册证,实现医疗器械受理、审评、制证全流程电子化,提升“互联网+医疗器械政务服务”信息化水平。

1.严厉打击违法行为。完成对美国泰克公司涉嫌提供虚假证明材料,骗取医疗器械产品注册证书案的行政处罚,并送达处罚通知书。

2.部署开展境内第一类医疗器械备案清理规范工作。对以医用冷敷贴类产品为主的境内第一类医疗器械备案开展全面清理规范。

3.开展省级医疗器械审评审批能力和质量考核评价工作。印发《省级医疗器械审评审批能力和质量考核评价管理办法》,保障境内第二类医疗器械审评审批工作的科学性、规范性和公正性,促进省级审评审批能力的质量提升。在省局自查的基础上,抽取12个省进行现场考核评价。

4.举办首届“全国医疗器械安全宣传周”。以“安全用械,守护健康”为主题,在监管创新、产业发展、科普宣传、成果展示四个方面开展宣传,帮助公众进一步了解医疗器械安全知识。

1.扎实推进医疗器械监管科学研究。组织并且开展中国药品监管科学行动计划确定的4个涉及医疗器械相应课题研究。开展“十四五”医疗器械注册管理体系和能力建设研究。

2.继续推进真实世界数据应用试点工作。会同海南省政府发布《海南自由贸易港博鳌乐城国际医旅游先行区临床急需进口医疗器械管理规定》。发布《真实世界数据用于医疗器械临床评价技术指导原则》。召开海南真实世界数据应用试点工作领导小组第二次会议。组织完成第2批11个参与真实世界数据应用试点品种遴选。批准我国首个采用临床真实世界数据申报注册的产品上市。

3.在部分领域继续引领国际监管协调工作。参加国际医疗器械监管机构论坛(IMDRF)第17、18次管理委员会电话会议,经IMDRF成员国一致同意,由中国牵头的工作组提出的“上市后临床随访研究”扩展项目指南文件正式在IMDRF官网上征求意见。

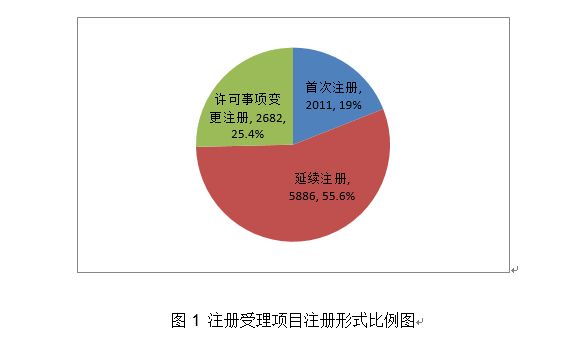

2020年,国家药监局依职责共受理医疗器械首次注册、延续注册和许可事项变更注册申请10579项,与2019年相比增加15.6%。

受理境内第三类医疗器械注册申请4220项,受理进口医疗器械注册申请6359项。

按注册品种区分,医疗器械注册申请7102项,体外诊断试剂注册申请3477项。

按注册形式区分,首次注册申请2011项,占全部医疗器械注册申请的19%;延续注册申请5886项,占全部医疗器械注册申请的55.6%;许可事项变更注册申请2682项,占全部医疗器械注册申请的25.4%。注册形式比例情况见图1。

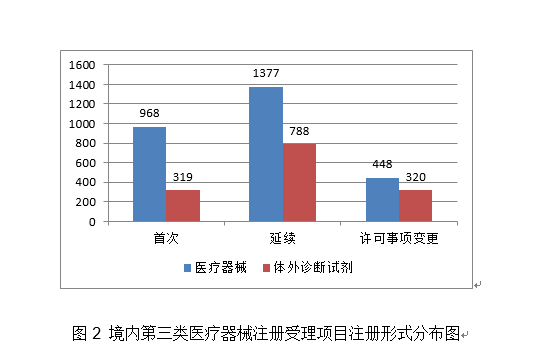

境内第三类医疗器械注册受理共4220项,与2019年相比增加20.2%。其中,医疗器械注册申请2793项,体外诊断试剂注册申请1427项。

从注册形式看,首次注册1287项,占全部境内第三类医疗器械注册申请数量的30.5%;延续注册2165项,占全部境内第三类医疗器械注册申请数量的51.3%;许可事项变更768项,占全部境内第三类医疗器械注册申请数量的18.2%。注册形式分布情况见图2。

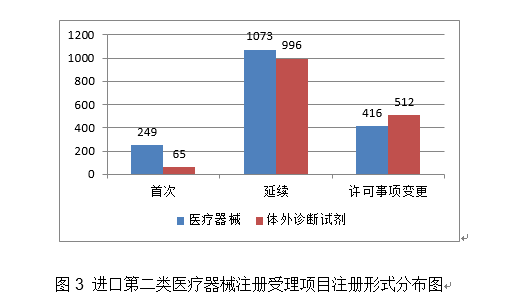

进口第二类医疗器械注册受理共3311项,与2019年相比增加8.5%。其中医疗器械注册申请1738项,体外诊断试剂注册申请1573项。

从注册形式看,首次注册314项,占全部进口第二类医疗器械注册申请数量的9.5%;延续注册2069项,占全部进口第二类医疗器械注册申请数量的62.5%;许可事项变更928项,占全部进口第二类医疗器械注册申请数量的28%。注册形式分布情况见图3。

进口第三类医疗器械注册受理共3048项,与2019年相比增加20%。其中医疗器械注册申请2571项,体外诊断试剂注册申请477项。

从注册形式看,首次注册410项,占全部进口第三类医疗器械注册申请数量的13.5%;延续注册1652项,占全部进口第三类医疗器械注册申请数量的54.2%;许可事项变更986项,占全部进口第三类医疗器械注册申请数量的32.3%。注册形式分布情况见图4。

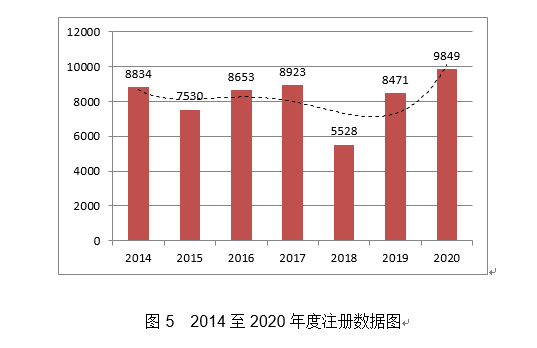

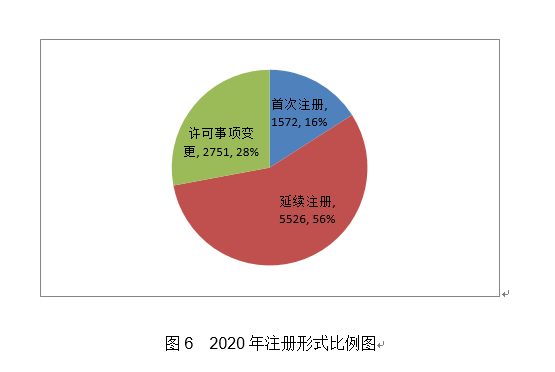

2020年,国家药监局共批准医疗器械首次注册、延续注册和变更注册9849项,与2019年相比注册批准总数量增长16.3%。

其中,首次注册1572项,与2019年相比减少8.9%。延续注册5526项,与2019年相比增加22.7%。许可事项变更2751项,与2019年相比增加22.8%。

2020年,国家药监局批准境内第三类医疗器械注册3603项,与2019年相比增加13.3%,进口医疗器械6246项,与2019年相比增加18%。

按照注册品种区分,医疗器械6296项,占全部医疗器械注册数量的64%;体外诊断试剂3553项,占全部医疗器械注册数量的36%。

按照注册形式区分,首次注册1572项,占全部医疗器械注册数量的16%;延续注册5526项,占全部医疗器械注册数量的56%;许可事项变更注册2751项,占全部医疗器械注册数量的28%。注册形式比例情况见图6。

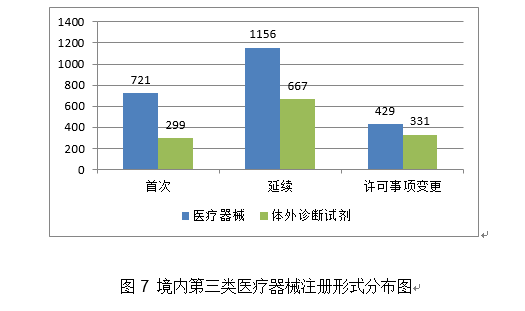

境内第三类医疗器械注册3603项。其中,医疗器械2306项,体外诊断试剂1297项。

从注册形式看,首次注册1020项,占全部境内第三类医疗器械注册数量的28.3%,延续注册1823项,占全部境内第三类医疗器械注册数量的50.6%;许可事项变更注册760项,占全部境内第三类医疗器械注册数量的21.1%。注册形式分布情况见图7。

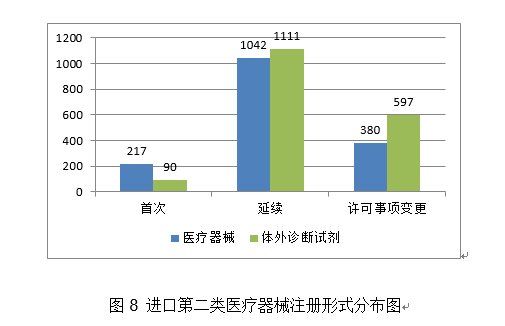

进口第二类医疗器械注册3437项。其中,医疗器械注册1639项,体外诊断试剂注册1798项。

从注册形式看,首次注册307项,占全部进口第二类医疗器械注册数量的8.9%;延续注册2153项,占全部进口第二类医疗器械注册数量的62.6%;许可事项变更注册977项,占全部进口第二类医疗器械注册数量的28.5%。注册形式分布情况见图8。

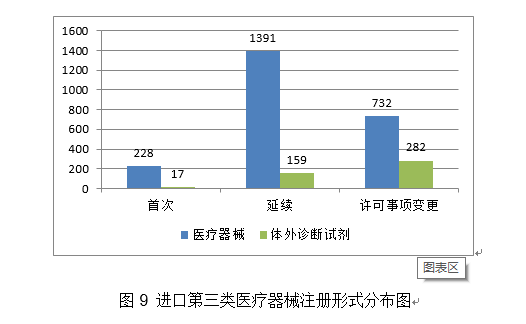

进口第三类医疗器械注册2809项。其中,医疗器械注册2351项,体外诊断试剂注册458项。

从注册形式看,首次注册245项,占全部进口第三类医疗器械注册数量的8.7%;延续注册1550项,占全部进口第三类医疗器械注册数量的55.2%;许可事项变更注册1014项,占全部进口第三类医疗器械注册数量的36.1%。注册形式分布情况见图9。

2020年,国家药监局共批准医疗器械首次注册1572项,月度审批情况见图10。

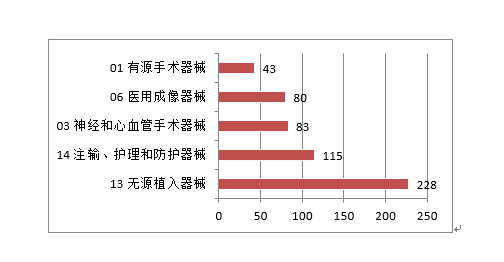

注册的境内第三类医疗器械,除体外诊断试剂外,共涉及《医疗器械分类目录》中18个子目录的产品。

注册数量前五位的境内第三类医疗器械是:无源植入器械、注输、护理和防护器械、神经和心血管手术器械、医用成像器械和有源手术器械,与2019年相同。其中医用成像器械从2019年的67项,增加到2020年的80项,增加约20%。

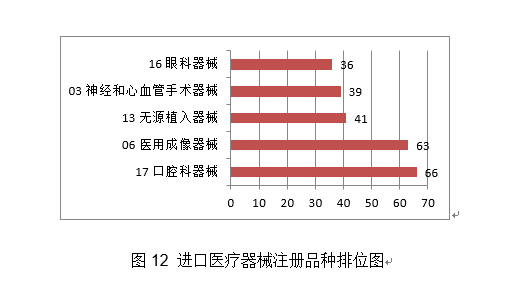

注册的进口医疗器械,除体外诊断试剂外,共涉及《医疗器械分类目录》中21个子目录的产品。

注册数量前五位的进口医疗器械,主要是:口腔科器械、医用成像器械、无源植入器械、神经和心血管手术器械、眼科器械。其中,口腔科器械从2019年的57项,增加到2020年的66项,增加约15.8%。眼科器械取代临床检验器械,进入前五位。

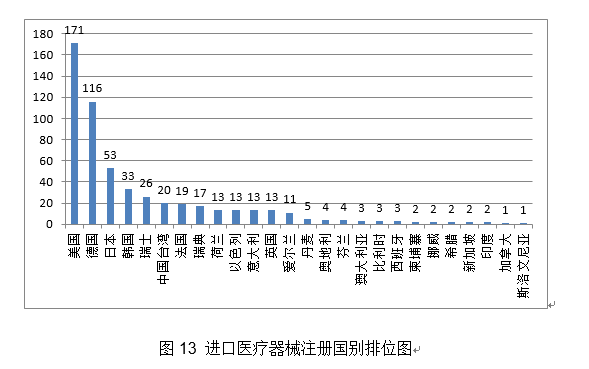

2020年,共有26个国家(地区)产品在我国获批上市,其中,美国、德国、日本、韩国、瑞士医疗器械在中国医疗器械进口产品首次注册数量排前5位,注册产品数量约占2020年进口产品首次注册总数量的72.3%,与2019年相比略有下降。

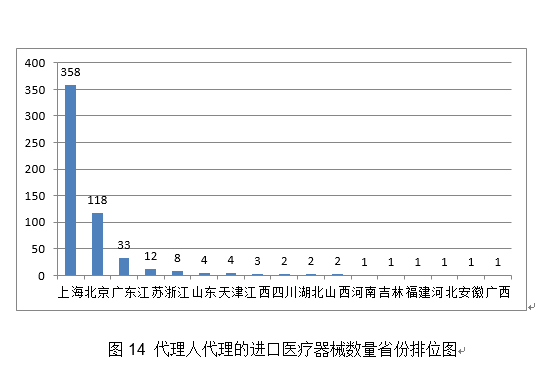

从进口医疗器械代理人分布看,共有17个省涉及有本省企业作为进口医疗器械代理人,其中上海市代理人代理的进口首次医疗器械数量最多,占全部进口医疗器械数量的64.9%。

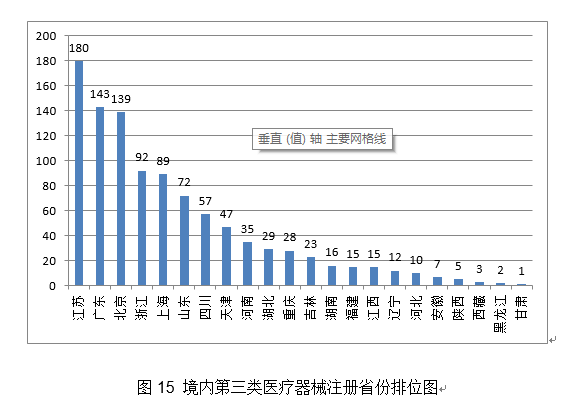

从2020年境内第三类医疗器械注册情况看,相关注册人主要集中在沿海经济较发达省份。其中,江苏、广东、北京、浙江、上海是境内第三类医疗器械首次注册数量排前五名的省份,占2020年境内第三类医疗器械首次注册数量的63%,与2019年相比略有下降。

2020年,国家药监局按照《创新医疗器械特别审查程序》,《医疗器械优先审批程序》继续做好相关产品的审查工作,共收到创新医疗器械特别审批申请197项,54项获准进入特别审查程序,收到优先申请22项,12项获准优先审批。

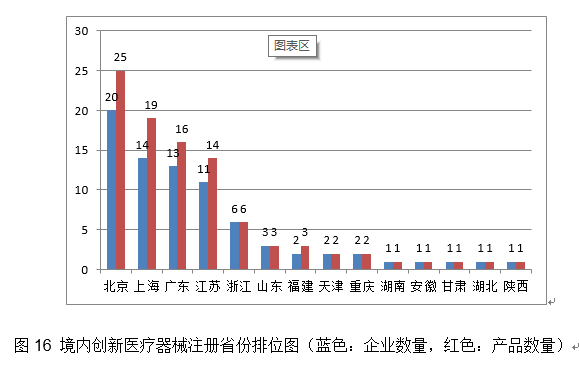

从2014年至2020年,国家药监局共批准99个创新医疗器械,其中,境内创新医疗器械涉及14个省的78家企业,进口创新医疗器械涉及2个国家的4个企业。

北京、上海、广东、江苏、浙江创新医疗器械获批产品数量和相应企业数量最多,约占全部已批准的99个创新医疗器械的81%。

2020年,国家药监局共批准26个创新医疗器械产品上市。这些创新产品核心技术都有我国的发明专利权或者发明专利申请已经国务院专利行政部门公开,产品主要工作原理/作用机理为国内首创,具有显著的临床应用价值。以下是一些具有代表性的创新医疗器械产品介绍:

(一)穿刺手术导航设备:该产品由主机、电磁发生器、导航软件组成,与特定电磁工具配套使用,用于成人肺及腹部实体器官穿刺手术的导航。该产品为国内首个用于成人肺及腹部软组织实体器官的穿刺手术导航设备,与常规CT引导方式相比,可提高穿刺准确率,减少进针次数和CT扫描次数,具有显著临床应用价值。该产品术前基于患者CT数据制定导航计划,术中利用电磁定位原理进行手术导航,已获得10项中国及美国发明专利授权。

(二)冠脉血流储备分数计算软件:该产品基于冠状动脉CT血管影像,由安装光盘和加密锁组成,功能模块包括图像基本操作、基于深度学习技术的血管分割与重建、血管中心线提取、基于深度学习技术的血流储备分数计算。已获得1项发明专利,2项发明专利处于实质审查阶段。该产品采用无创技术,可以减少不必要的冠脉造影检查,避免不必要的介入手术,能够降低费用,缓解患者痛苦,并可用于早期诊断,具有显著的经济社会效益。国内尚无同品种产品注册上市,国际仅有一款同品种产品在美国上市。本产品与国内外同品种产品相比,性能指标处于国际领先水平。

(三)人EGFR/KRAS/BRAF/HER2/ALK/ROS1基因突变检测试剂盒(半导体测序法):该产品用于定性检测非小细胞肺癌(NSCLC)患者经固定的石蜡包埋(FFPE)组织样本中EGFR/KRAS/BRAF/HER2/ALK/ROS1基因突变。其中,EGFR基因19外显子缺失及L858R点突变用于吉非替尼片、盐酸埃克替尼片的伴随诊断检测;ALK基因融合用于克唑替尼胶囊的伴随诊断检测;其余19个突变位点为可检出、但未经伴随诊断验证的基因突变类型。该产品基于普通PCR平台结合了特异修饰引物和RingCap环介连接扩增技术,检测DNA/RNA样品中含有的突变基因。利用特异修饰引物对靶序列进行PCR扩增,与此同时,利用RingCap环介连接扩增技术对扩增产物进行末端修饰,连接特异性序列端,结合特别的PCR反应程序和RingCap酶的使用,在普通PCR平台上实现对样品DNA/RNA中目标序列进行用于高通量测序使用的文库构建,以达到对多基因多靶点突变进行准确检测。

(四)胚胎植入前染色体非整倍体检测试剂盒(半导体测序法):该产品建立了一种利用胚胎囊胚期细胞进行植入前染色体异常检测方法,采用了单细胞扩增技术,提高了测序结果的比对率、均一性及覆盖度;通过建立胚胎染色体非整倍体检测数据分析模型,降低了由扩增偏倚导致样本之间的分析偏差,将检测周期缩短到一天。

(五)生物可吸收冠脉雷帕霉素洗脱支架系统:该产品由支架和输送系统组成,支架由支架基体、显影标记、药物载体涂层三部分组成。用于治疗原发冠状动脉粥样硬化患者的血管内狭窄,改善患者的冠状动脉血流并预防再狭窄的发生,参考血管直径2.75mm-3.75mm,病变长度≤24mm。与传统金属药物支架相比,该产品预期具有以下优势:1.该支架的最终降解产物为水和二氧化碳,减少晚期血栓困扰;2.该支架完全被降解吸收,减少长期异物炎症反应;3.可兼容MRI-CT等;4.靶病变再狭窄后方便再次支架介入;5.预期靶病变血管的正常生理功能也将得到部分恢复和改善。

(六)药物球囊扩张导管:该产品为OTW型球囊扩张导管,由球囊、显影环、内管、外管、应力扩散管和Y型连接件组成。用于经皮腔内血管成形术中股腘动脉(膝下动脉除外)的球囊扩张,以治疗动脉粥样硬化性狭窄或闭塞性病变。该产品在临床应用中通过扩张股腘动脉(膝下动脉除外),药物涂层充分与病变血管内壁贴合,药物得以有效释放,从而抑制病变血管再次狭窄,达到治疗目的。同时无植入物长期存留体内,为临床使用提供了新的选择。

(七)心血管光学相干断层成像设备及附件:该产品由主机和一次性使用血管内成像导管组成,预期用于冠状动脉的成像,用于临床需要进行腔内介入治疗的患者,尤其在支架植入术中应用较广。该产品核心技术涉及“一体化超微型光学相干断层成像探头”和“一种心血管三维光学相干影像系统”两个发明专利,设备集成了光学干涉、数据采集、信号处理、GPU、PIU控制、图像处理和分析等模块,将光学相干影像技术与激光扫描共聚焦技术相结合,获取组织的二、三维图像。目前此类产品仅有一家国产产品和一家进口产品上市,该产品的上市预期可降低设备及其配套耗材的价格,有利于临床应用和推广,使更多的患者受益。

(八)RNF180/Septin9基因甲基化检测试剂盒(PCR荧光探针法):该产品基于PCR荧光探针检测原理,用于体外定性检测人血浆中甲基化的RNF180及Septin9基因,是首款通过荧光定量PCR法检测RNF180和Septin9基因甲基化这一创新型肿瘤标准物的胃癌辅助诊断产品。该产品适用于经临床医师诊断建议胃镜检查同时由于患者个人原因拒绝进行胃镜检查的患者。该产品不用于普通人群的肿瘤筛查。基于现有研究,仅限于有胃癌家族史者或40岁以上胃癌高风险人群检测,患者最终诊断应依据胃镜检查结果。

(九)等离子手术设备:该产品由主机、一次性使用等离子手术电极、电源线、等电位连接线等组成。预期在医疗机构使用,用于开放手术中对人体组织进行切割和凝血。该产品与常规高频手术设备相比,损伤程度更小、术后愈合情况更好,可适用于皮肤及浅表组织等微创精细手术操作。可进一步降低治疗费用、减轻患者经济负担。

(十)肿瘤电场治疗仪:该产品由电场发生器、电场贴片、电源适配器、电池、电池充电器、连接电缆接线盒和选配件等组成。适用于22岁及以上经组织病理学或影像学诊断的复发性幕上胶质母细胞瘤及新诊断的幕上胶质母细胞瘤。该产品为首个利用电场抑制细胞分裂原理的医疗器械,通过交变电场抑制肿瘤细胞有丝分裂过程,从而实现对胶质母细胞瘤的抑制效果。目前尚未有同类产品在国内批准上市。该产品可作为胶质母细胞瘤患者在手术及放化疗后的另一种治疗方式,产品为可穿戴设备,采用无创方法对患者治疗,临床使用风险相对较低,对于延缓肿瘤进展、延长患者生存期、改善生活质量方面具有一定疗效。

(十一)经导管主动脉瓣膜系统:该产品包括经导管主动脉瓣膜,经导管主动脉瓣膜输送系统,导管鞘套件,经股动脉球囊导管,瓣膜预置装置。瓣膜由牛心包瓣叶,钴铬合金瓣架,PET内外裙缘组成。用于治疗由心脏团队(包括心血管外科医师)决定的外科手术高危或禁忌的(例如:根据美国胸外科医师学会(STS)评分系统评估外科手术风险≥8%或手术30天死亡率≥15%)症状性的重度钙化性自体主动脉瓣狭窄的患者。该产品采用了球囊扩张式技术,瓣架可提供高径向支撑力,低瓣架高度以适应于周围解剖结构,并尽可能降低起搏器植入风险;通过外层裙缘设计尽可能减少瓣周返流。预期临床应用瓣周漏发生率较低。

(十二)经导管二尖瓣夹及可操控导引导管:该产品由两部分组成:二尖瓣夹及输送导管和可操控导引导管。其中,二尖瓣夹及输送导管包括三个主要组件:输送导管、可扭控套管和二尖瓣夹。该产品适用于经皮方式降低二尖瓣原发性异常[退行性二尖瓣返流]导致的显著症状性二尖瓣返流(MR≥3+)病例,经心脏团队确诊,存在二尖瓣手术高风险的患者。该产品可在避免开胸、体外循环以及心脏停搏的情况下,通过瓣叶组织对接经皮重建二尖瓣。优化国内现有二尖瓣疾病治疗手段,为手术高风险的中重度二尖瓣返流患者提供了一种可替代选择的微创治疗手段,提高其存活率并改善患者的生活质量,从而更好地满足临床需求。

(十三)糖尿病视网膜病变眼底图像辅助诊断软件:产品由安装U盘组成,功能模块包括:糖尿病视网膜病变辅助诊断云端、医生诊断客户端和系统管理端。适用于对成年糖尿病患者的双眼彩色眼底图像进行分析,为执业医师提供是否可见II期及II期以上糖尿病视网膜病变以及进一步就医检查的辅助诊断建议。产品均采用基于卷积神经网络的自主设计网络结构,基于分类标注的眼底图像数据,对算法模型进行训练和验证。通过获取眼底相机拍摄的患者眼底彩色照片,利用上述深度学习算法对图像进行计算、分析,得出对于糖尿病视网膜病变的辅助诊断建议,提供给具有相应资质的临床医生作为参考。目前国内尚无同类产品批准上市。

(十四)糖尿病视网膜病变眼底图像辅助诊断软件:产品包含客户端软件和服务器端软件,产品服务器端部署于阿里云,客户端部署于客户端计算机,服务器端与客户端通过互联网进行加密的数据交互。适用于对成年糖尿病患者的双眼免散瞳彩色眼底图像进行分析,为执业医师提供是否发现中度非增殖性(含)以上糖尿病性视网膜病变以及进一步就医检查的辅助诊断建议。产品均采用基于卷积神经网络的自主设计网络结构,基于分类标注的眼底图像数据,对算法模型进行训练和验证。通过获取眼底相机拍摄的患者眼底彩色照片,利用上述深度学习算法对图像进行计算、分析,得出对于糖尿病视网膜病变的辅助诊断建议,提供给具有相应资质的临床医生作为参考。目前国内尚无同类产品批准上市。

(十五)髋关节镀膜球头:髋关节镀膜球头产品由金属球头基体及非晶碳纳米多层结构薄膜组成,薄膜含有Ti、C两种元素。该产品可与同一系统组件配合,用于髋关节置换。该产品中的非晶碳纳米多层结构薄膜经磁控溅射镀于金属球头基体表面,具有一定的膜-基体结合力与膜硬度,可降低表面粗糙度,提高金属球头耐磨性,从而预期提高假体生存率。目前国内尚无同类产品批准上市。

(十六)取栓支架:该产品预期用于在患者缺血性卒中发作8小时内移除堵塞在颅内大动脉血管内的血栓以达到恢复血流的治疗目的,包括颈内动脉、大脑中动脉的M1和M2段、大脑前动脉的A1和A2段。该产品在结构上具有以下优点:其一,收缩后体积小,柔顺性好,以使器械能进入颅内较细的远端血管;其二,捕获率高,血栓夹持性好,在取栓回收过程中固定牢固,不易脱落;其三,径向支撑力小,对血管壁和周围血管损伤小。在临床上,该产品可提高血栓捕获效率,降低血栓脱落风险。

(十七)血流储备分数测量设备和压力微导管:血流储备分数测量设备由主机、电源电缆、手持遥控器组成,设备内含有VivoCardio软件组件。压力微导管由远端组件、近端组件、去应力管、针座、线缆组件组成。上述产品在冠状动脉血管造影术和(或)介入手术中配合使用,预期在医疗机构中供具有资质和经验且培训合格的医技人员用于成人患者冠状动脉病变血管的功能学评价,反映临床当前情况下心肌灌注/缺血程度,帮助临床医生评估冠状动脉狭窄是否导致冠状动脉下游心肌供血的缺血,帮助临床医生在多支血管病变中识别真正引起心肌缺血的狭窄病变。该产品属于国际领先、国内首创并填补国内空白的产品。该产品填补了我国在金标准血流储备分数测量技术领域的空白,而且通过压力微导管的创新设计和实现,克服了传统压力导丝的诸多问题和局限,简化了血流储备分数(Fractional Flow Reserve,FFR)临床测量流程,提升了FFR介入测量技术的易用性和普适性。

(十八)氢氧气雾化机:产品由主机(含超声雾化模块、水电解槽模块、湿化过滤模块、电脑控制模块)和附件(鼻罩)组成。该产品在医疗机构中使用,辅助用于需住院治疗的慢性阻塞性肺疾病急性加重期的成人患者的症状(包括呼吸困难、咳嗽、咳痰)改善。

(十九)记忆合金钉脚固定器:该产品由加压部、钉脚组成,由符合GB 24627标准要求的镍钛形状记忆合金制成,非灭菌包装。适用于腕关节处(即桡腕、腕中、掌腕)骨折、塌陷的固定。该产品结构力学稳定性高,能有效提高内固定的稳定性,使骨折断端能建立起更加完善的稳定连接,同时因形状记忆合金持续加压功能,加强了防脱出能力和抗拉伸、弯曲和扭转的能力,减少了骨折延迟愈合和不愈合的风险。

(二十)冠脉CT造影图像血管狭窄辅助分诊软件:该产品由软件安装光盘组成,功能模块包括影像列表模块、基于深度学习的血管狭窄分诊提示模块、基于深度学习的后处理模块、冠脉血管分割结果修改模块、冠脉血管命名修改模块、管理配置模块。该产品预期用于冠脉CT造影图像的后处理,提供冠脉狭窄辅助分诊提示,供经培训合格的医师使用,不能单独用作临床诊疗决策依据。不适用于急性冠脉综合征等急性胸痛患者。该产品采用深度学习技术快速提供冠脉狭窄辅助分诊提示,国内尚无同品种产品注册上市。该产品在保证冠脉狭窄识别准确率满足临床需求的基础上,可以大幅提高识别效率,减轻医师工作量。

(二十一)KRAS基因突变及BMP3/NDRG4基因甲基化和便隐血联合检测试剂盒(PCR荧光探针法-胶体金法):该产品基于荧光PCR技术和胶体金技术,对粪便样本中可能含有的脱落肠道癌变细胞中变异核酸物质及粪便中可能潜隐的血红蛋白进行检测。该产品适用于年龄40-74岁的结直肠癌高风险人群,不能替代肠镜,不能用于普通人群的肿瘤筛查,临床诊断过程中不应以本产品检测结果作为临床诊断的唯一依据。

(二十二)药物洗脱PTA球囊扩张导管:该产品为经导丝型球囊扩张导管,由末端、球囊显影点、球囊及药物涂层、导管和导管座组成,带紫杉醇药物涂层。产品经环氧乙烷灭菌,一次性使用。适用于对患有股动脉和腘动脉(膝下动脉除外)狭窄或闭塞病变的患者进行经皮腔内血管成形术。该产品通过球囊充压扩张,机械性扩张血管的狭窄部位,同时药物涂层中紫杉醇快速释放,起到抑制血管内膜增生的作用,预期提高靶血管远期通畅率,提高患者生活质量。

(二十三)周围神经修复移植物:该产品由导管和内置纤维组成。导管以壳聚糖、甲壳素、药用明胶为原料经冻干制备而成,内置纤维为聚乙交酯丙交酯(PGLA)纤维。产品无菌提供,一次性使用。用于长度在30毫米以内的指神经、桡神经浅支及前臂正中神经缺损的感觉神经功能修复。该产品组成结构为国内外首创;其导管部分发挥桥梁作用,为神经再生提供合适的空间,防止或减少周围结缔组织的侵入,管壁的微孔有利于物质交换和血管生长;导管内置纤维支架为引导神经胶质细胞和轴突生长提供适宜的攀附条件。随着缺损神经的修复与功能重建,该产品在体内被逐步降解吸收。该产品原料相对较易获取,在临床使用中技术方面的要求相对简单,具有较好的可推广性。

(二十四)肺结节CT影像辅助检测软件:该产品物理组成包括安装光盘和加密狗,逻辑组成包括客户端软件、Web端软件及服务器软件。该产品用于胸部CT影像的显示、处理、测量和分析,可对4mm及以上肺结节进行自动识别并分析结节影像学特征,供经培训合格的医师使用,不能单独用作临床诊疗决策依据。该产品属于人工智能医疗器械软件,基于深度学习技术的基本框架,可实现肺结节的自动检出。在保证肺结节检出准确性满足临床需求的基础上,提高检出效率,减轻医师工作量。

(二十五)椎动脉雷帕霉素靶向洗脱支架系统:该产品为球囊扩张式药物支架系统,由预装的药物支架和输送系统组成。支架采用L605钴基合金作为金属支架平台,经激光切割而成,外表面刻有凹槽。药物涂层由雷帕霉素(Rapamycin)和可降解的外消旋聚乳酸(PDLLA)组成,储存在凹槽内。输送系统为快速交换式的球囊扩张导管。环氧乙烷灭菌,一次性使用。适用于症状性椎动脉颅外段狭窄的治疗。该产品采用单面刻槽药物涂层支架的设计,增强了药物靶向控制释放能力,提高了药物治疗效率,能减轻细胞增殖引起的支架内再狭窄和支架术后的血栓形成,为症状性椎动脉颅外段狭窄的患者提供了更多的临床治疗选择。

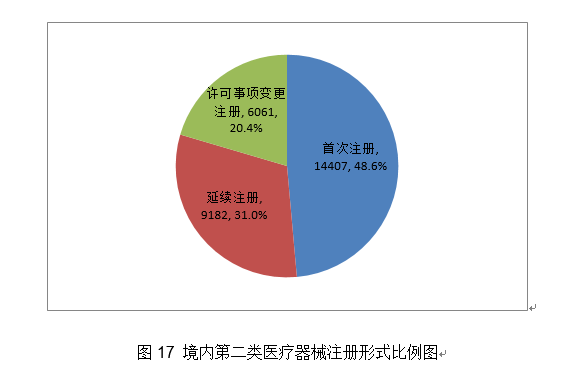

2020年,各省级药品监督管理部门共批准境内第二类医疗器械注册29650项,与2019年相比增加74.2%。其中,首次注册14407项,与2019年相比增加132%。首次注册项目占全部境内第二类医疗器械注册数量的48.6%。鉴于涉及应急审批注册项目4900项,去除应急审批项目,实际与2019年相比增加45.4%。

延续注册9182项,与2019年相比增加28.4%,占全部境内第二类医疗器械注册数量的31%;许可事项变更注册6061项,与2019年相比增加65.9%,占全部境内第二类医疗器械注册数量的20.4%。

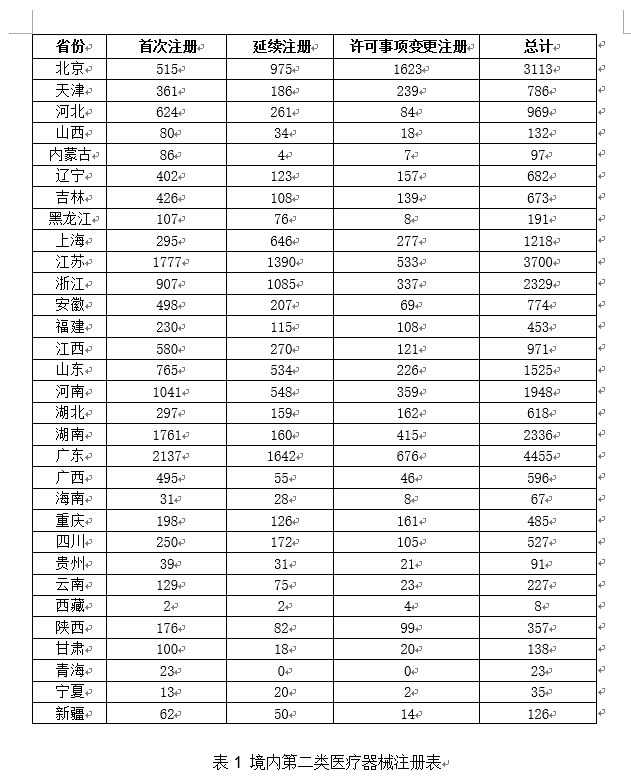

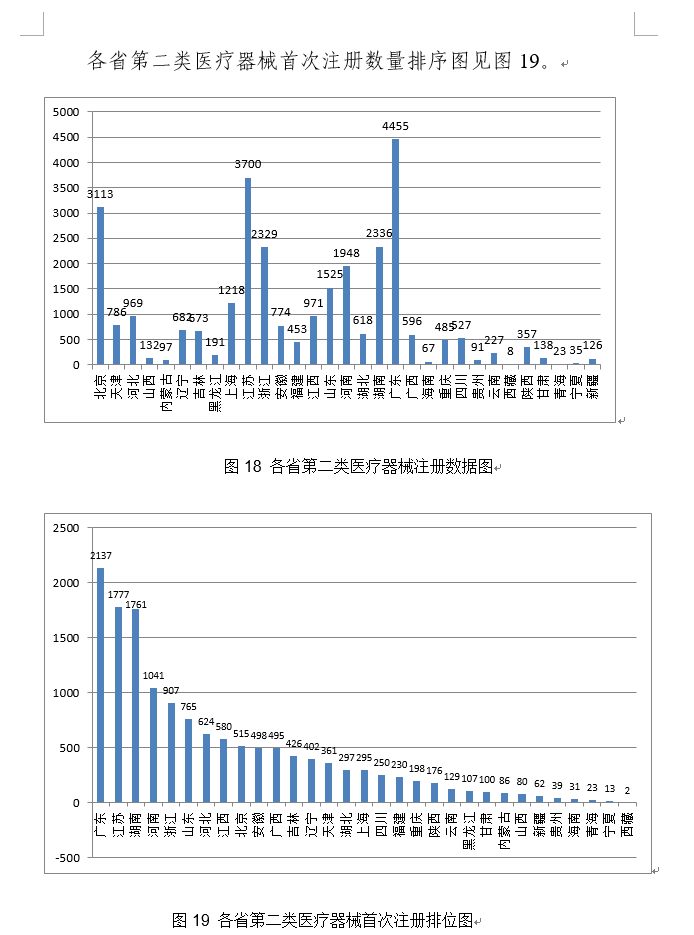

从注册情况看,广东、江苏、北京、湖南、浙江、河南、山东、上海、江西、河北10省(直辖市)注册的境内第二类医疗器械数量较多。

从首次注册情况看,广东、江苏、湖南、河南、浙江、山东、河北、江西、北京、安徽10省(直辖市)首次注册的境内第二类医疗器械数量较多。

2020年,国家药监局依职责共办理进口第一类医疗器械备案数量1844项,与2019年相比增加33.3%。

全国设区的市级药品监管部门依职责共办理境内第一类医疗器械备案数量34644项,与2019年相比增加106.8%。

2020年,国家药监局依职责共办理进口第二、三类和境内第三类医疗器械登记事项变更4577项,与2019年相比减少4.4%。

其中,境内第三类医疗器械登记事项变更2114项,进口第二类、三类医疗器械登记事项变更2463项。

各省级药品监管部门依职责共办理境内第二类医疗器械登记事项变更8164项,与2019年相比增加16%。